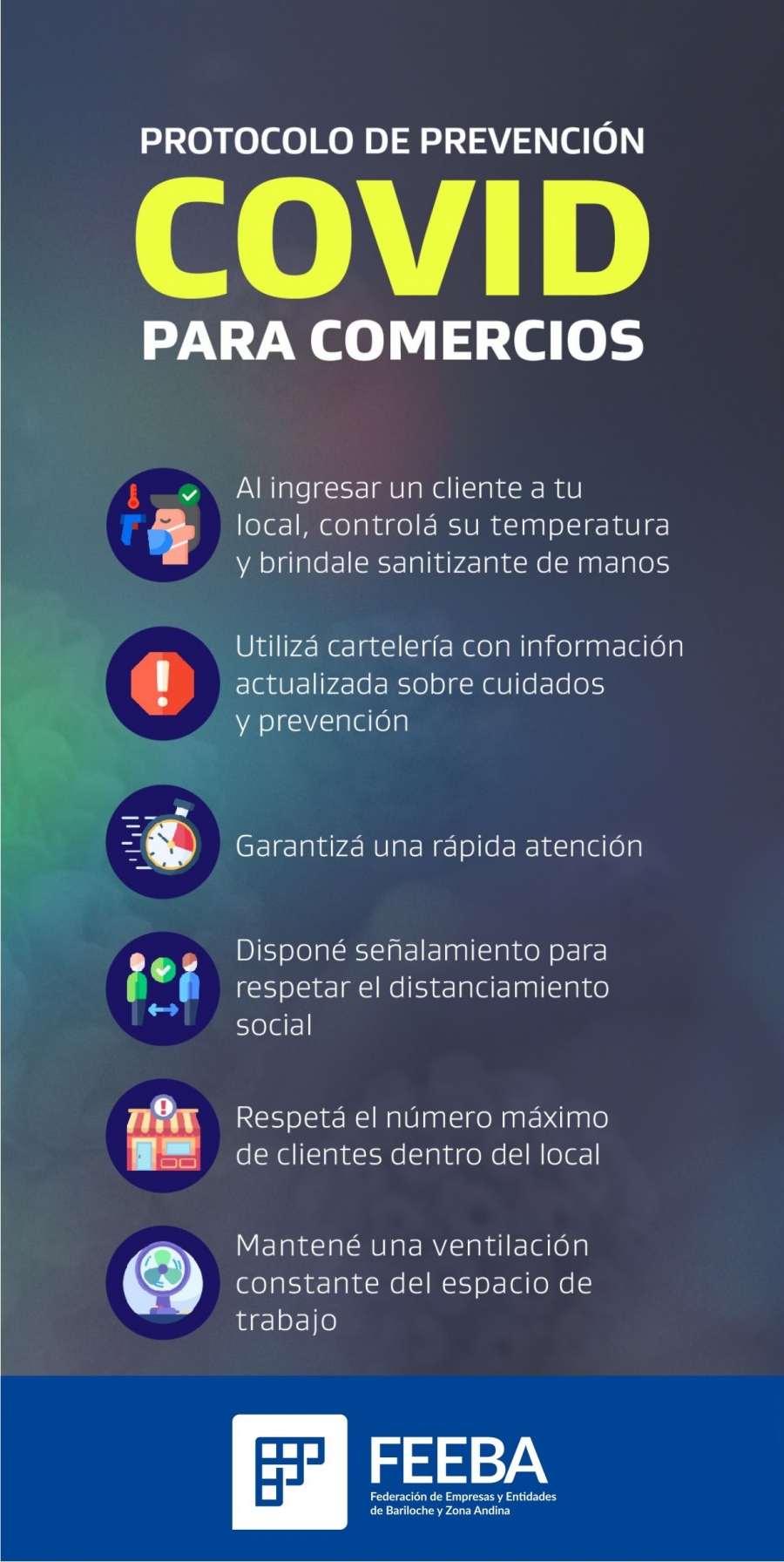

La Federación de Empresas y Entidades de Bariloche y Zona Andina (FEEBA), informa que con relación a la Resolución General N° 5115/21 (AFIP) que prorrogó los plazos para que los contribuyentes que posean una menor cantidad de equipos Controladores Fiscales de vieja tecnología (en general pequeños comercios) procedan a su recambio, conforme a los siguientes plazos:

Con referencia a este tema cumplimos en informarles que la AFIP anunció que, el Banco de la Nación Argentina comunicó la implementación de líneas de créditos con destino específico a la adquisición de controladores fiscales de nueva tecnología, dirigidos a:

1) Personas humanas del segmento “micro”, Sociedades de hecho segmento “micro”, Monotributistas (no requieren certificado mipyme).

2) Mipymes bajo cualquier forma societaria o unipersonal.

Para los contribuyentes incluidos en el segmento del punto 1):

- La financiación prevista alcanza hasta $ 100.000 por equipo, incluidos IVA y gastos de puesta en funcionamiento (hasta dos unidades);

- plazo de 60 meses;

- amortización mensual por sistema francés;

- tasa de interés del 30% nominal anual fija para clientes con cuenta comercio BNA o BNA+, y adheridos a medios de pago del BNA;

- Para aquellos clientes que no cuenten o mantengan las condiciones requeridas para los Usuarios mencionaron en el punto anterior se utilizarán la Tasa BADLAR (al momento de contabilizar el préstamo) en pesos que pagan los bancos privados, la cual no podrá ser inferior a 30% y será durante fija toda la vigencia del préstamo;

- Garantía a sola firma;

- Vigencia al 30/6/2022 o hasta agotar cupo de crédito de 2.000.000.000 para ambos mecanismos.

Para los contribuyentes incluidos en el segmento del punto 2):

- La financiación prevista alcanza hasta $ 100.000 por equipo, incluidos IVA y gastos de puesta en funcionamiento (hasta cinco unidades);

- Plaza de 60 meses;

- Amortización mensual por el sistema alemán;

- tasa de interés del 30% nominal anual fija para clientes con paquete cuenta comercio BNA+ o cuenta Nación PYME/Campo/Empresas, y adheridos a medios de pago del BNA.

- Para aquellos clientes que no cuenten o mantengan las condiciones requeridas para los usuarios mencionado en el punto anterior se utilice la Tasa BADLAR (al momento de contabilizar el préstamo) en pesos que pagan los bancos privados, la cual no podrá ser inferior a 30% y será durante fija toda la vigencia del préstamo;

- Vigencia al 30/6/2022 o hasta agotar cupo de crédito de 2.000.000.000 para ambos mecanismos.

Leer más

14

Ene, 22

La Federación de Empresas y Entidades de Bariloche y Zona Andina (FEEBA), informa que el Gobierno Nacional oficializó el acuerdo con más de 100 empresas productoras de bienes de consumo masivo para que 1.321 productos integren la nueva lista del programa Precios Cuidados, que en 2022 se renueva con más del doble de artículos que en la versión anterior.

La nueva lista incluye artículos de almacén, limpieza, librería, perfumería, cuidado e higiene personal, artículos para bebés, mascotas, frescos (lácteos, fiambres, pastas frescas, tapas de empanadas y de tartas), congelados y bebidas, entre otros.

El programa de precisión de precios tiene vigencia anual con revisión trimestral. Esta primera etapa contempla una pauta de 2% mensual promedio para todos los productos y estará vigente hasta el próximo 7 de abril.

Para más información ingresar a : https://www.argentina.gob.ar/precios-cuidados

Leer más

12

Ene, 22

La Cámara de Comercio, Industria, Turismo, Servicios y Producción de Bariloche, informa mediante el Decreto N° 912/2021 (click aquí) publicado en el Boletín Oficial el pasado 31 de diciembre de 2021, reglamentó la Ley 27.667 (click aquí) de reforma del Impuesto sobre los Bienes Personales utilizando las facultades otorgadas por dicha ley para reducir las alícuotas del impuesto que gravan los bienes situados en el exterior en caso de repatriación de activos financieros.

A continuación, unos breves comentarios al respecto:

Repatriación de activos financieros

Se repuso con vigencia para el ejercicio 2021 y siguientes la normativa vigente los años 2019 y 2020 para la no aplicación de las alícuotas agravadas sobre los bienes situados en el exterior de hasta el 2,25% y tributar con la escala para bienes en el país ahora de hasta el 1,75% en el caso de contribuyentes que opten por repatriar hasta el 31 de marzo del año siguiente al que se liquida no menos del 5% de los activos financieros existentes en el exterior al cierre del ejercicio mencionado.

Los fondos que se repatríen deben destinarse a una cuenta especial abierta por el contribuyente y deberán permanecer en una cuenta corriente, caja de ahorro, plazo fijo u otras en entidades financieras de la Ley 21.526 hasta el día 31 de diciembre, inclusive, del año en que se efectuara la repatriación.

Los fondos podrán, además de ser mantenidos en las cuentas mencionadas, ser afectados a: a) su venta en el mercado único de cambios mediante la entidad financiera que recibió los fondos del exterior; b) la adquisición de certificados de participación y títulos de deuda de fideicomisos de inversión productiva que constituya el BICE con carácter de fiduciario bajo el contralor del Ministerio de Desarrollo Productivo, debiéndose mantener esa inversión hasta el 31 de diciembre del año en que se realiza la repatriación; c) la suscripción o adquisición de cuotas partes de fondos comunes de inversión existentes o a crearse que cumplan con los requisitos que establezca la CNV, los que se deberán mantener hasta el 31 de diciembre del año de la repatriación.

En el caso que las aplicaciones indicadas en a), b) ó c) absorban parcialmente los fondos repatriados, la parte restante deberá mantenerse en la cuenta bancaria hasta el 31 de diciembre.

En el caso que corresponda la devolución que prevé la ley para el caso de repatriación, ésta corresponderá por el monto equivalente al que exceda a la obligación que hubiera correspondido tributar por los activos en el exterior a la escala para los bienes del país.

Facultades reglamentarias a la AFIP

Se otorgan facultades a la AFIP para reglamentar los plazos, forma y condiciones para el ingreso y/o devolución del impuesto.

Actualización de los mínimos no imponibles

Se dispone que la actualización del mínimo no imponible y el correspondiente a la casa habitación del contribuyente procederá a partir del ejercicio 2022, considerando la variación del índice de precios al consumidor operada entre el mes de octubre del año anterior al que se trata y octubre del período fiscal del ajuste.

Adecuación de la reglamentación de la ley de incentivo a la construcción Decreto N° 244/2021

Se aclara que el Decreto N° 99/2019 reglamentario de la Ley 27.441 resulta aplicable a la determinación del impuesto sobre los bienes personales para el ejercicio 2020 y que para los ejercicios 2021 y siguientes resultará aplicable la reglamentación de la Ley 27.667.

Leer más

04

Ene, 22